A lei do empréstimo consignado para servidor público vem passando por mudanças importantes nos últimos…

O brasileiro anda nada bem: um panorama do endividamento em 2019

A intenção do brasileiro em adquirir um empréstimo ou financiamento nos próximos 3 meses aumentou em 3%, em comparação ao ano passado. É o que afirma a Pesquisa de Risco e Intenção de Endividamento (PRIE) realizada pela Fecomércio SP. Além disso, pesquisas da Fecomércio mostram que no segundo semestre de 2019, a intenção de endividamento será maior devido à recuperação do Brasil na Economia e o aumento da confiança e expectativas das famílias e empresas.

A Fecomercio também faz a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC). Esta mostra por meio da pesquisa que os brasileiros tendem a melhorar o consumo com o melhor desempenho econômico. O controle da inflação desde o final de 2018, a taxa de juros em baixo nível e a recuperação do índice de desemprego geraram mais confiança nas famílias.

Em fevereiro de 2019, o índice de inadimplência chegou a 19,8%. Esse percentual mostra que 774,4 mil famílias não conseguem pagar as dívidas no final do vencimento. Já o índice de endividamento chegou à 53,6% em fevereiro, que corresponde à 2,1 milhões de famílias. O que se pode concluir é que o endividamento está crescendo à nível mais alto que a inadimplência, ou seja, há maior busca de crédito para quitar dívidas e aumentar consumo, devido a fatores externos do cenário econômico e da desburocratização do empréstimo.

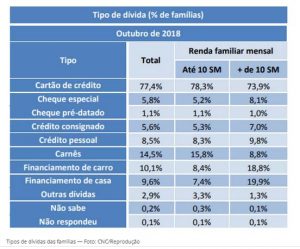

Aonde está a dívida do Brasileiro?

De acordo com a CNC, o cartão de crédito é responsável por 77,4% do endividamento das famílias, seguido de carnês (14,5%), financiamento de carro (10,1%), financiamento de casa (9,6%), Crédito Pessoal (8,5%), Cheque Especial (5,8%) e Crédito Consignado (5,6%).

O preço do crédito no Brasil

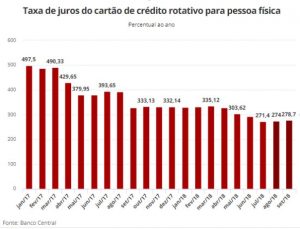

O maior causador do endividamento do brasileiro é o cartão de crédito de acordo com dados do Banco Central. O cheque especial é o crédito mais caro, também de acordo com o Banco Central. Em março de 2019, o cheque especial para pessoa física variou de 7,78% a.a à 512% a.a. A segunda taxa de crédito mais cara é o cartão de crédito parcelado. No mesmo período (março/2019), as taxas de juros do cartão de crédito estavam entre 4,44% a.a. à 498,31% a.a. A média das taxas do crédito pessoal (não consignado) ficaram em terceiro lugar do ranking do crédito mais caro com a variação entre os bancos de 13,38% a.a à a 1.481,83% a.a.

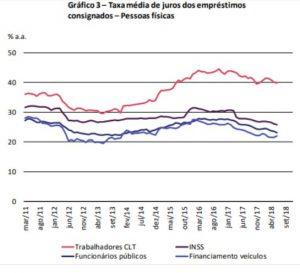

O crédito consignado é a modalidade que é mais próxima do financiamento de veículos. Por ser um crédito com maior garantia, devido às prestações serem abatidas do salário do funcionário, o risco de inadimplência é menor. De acordo com a lei nº 10.820, os consignados têm limite de até 35% podendo incidir sobre verbas rescisórias, e 5% da margem consignável é destinada às despesas ou saque de cartão de crédito.

Do total de consignados, os consignados do setor público são os que tem as menores taxas. No final de março de 2019 as taxas de consignado para setor público variaram de 14,54% a.a. à 90,58% a.a. Para INSS a variação foi de 17,55% à 28,70% a.a. enquanto para o setor privado a diferença foi entre 13,40% a.a à 95,90% a.a.

No geral, os consignados do setor público tendem a ser menores do que em outros segmentos, seguido de segurados do INSS e celetistas. Isso ocorre porque os funcionários públicos possuem menores riscos comparados aos celetistas que não tem estabilidade. Os juros do INSS são mais baixos que os do setor privado e maiores do que para os funcionários públicos devido à pesquisa e negociar taxas e também porque os contratos feitos por funcionários públicos são maiores e consequentemente, por se tratar de uma operação maior, cai a taxa de juros da operação.

Visto que a taxa de consignados para funcionários públicos tem grande diferença comparado à taxa de cheque especial, é mais vantajoso o servidor público adquirir um consignado ao invés de entrar em uma dívida de cartão de crédito. Ou também, adquirir um empréstimo para quitar uma dívida de cheque especial ou pagar a fatura do cartão de crédito atrasada que já entrou no rotativo.

Vamos às contas:

Se uma pessoa está endividada com uma fatura atrasada no valor de R$2.000,00 no cartão de crédito, com uma taxa de juros média de 11% a.m. Esse valor vai gerar o total de R$220,00 de juros no primeiro mês.

Essa mesma pessoa, ao invés de pagar parcialmente a fatura ou de deixar de pagar, poderia adquirir um consignado no mesmo valor de R$2.000,00 do banco Y que cobra ao mês 2,14%. No primeiro mês, esse empréstimo teria gerado o juros de R$48,00.

Optar por quitar a dívida de taxa maior com uma taxa menor, gerou uma economia de R$172,00 só no primeiro mês. Vale lembrar que a taxa dos empréstimos é composta, ou seja, juros sobre juros, o que encarece ainda mais o empréstimo.

Conclusão

O cartão de crédito se tornou a opção favorita dos brasileiros para aproveitar o consumo e evitar a inadimplência. Porém, sem a devida educação financeira, a saúde do bolso brasileiro continuará comprometida mesmo com uma situação econômica favorável no país. Se você é servidor público e precisa de um alívio em suas contas, aqui ficou claro que o empréstimo consignado é vantajoso em comparação à dívida de cartão de crédito. Mas lembre-se de tomar cuidado com os juros!

Até o próximo artigo!

Sobre a autora

Gabrielle Franciane Garcia é formada em Economia pela Universidade Estadual de Maringá e atualmente cursa MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Faz parte do Consignet e atua na parte de pré-vendas. Se interessa por assuntos como economia, mercado financeiro e finanças pessoais.

FONTE:

http://www.fecomercio.com.br/pesquisas/indice/pcce

https://www.bcb.gov.br/nor/relcidfin/docs/art7_emprestimo_consignado.pdf

https://www.bcb.gov.br/Pre/Surel/RelAdmBC/2016/RA2016.html#ss3

https://www.bcb.gov.br/acessoinformacao/perguntasfrequentes-respostas/faq_emprestimosconsignados

Autor

Artigos Relacionados

Comments (0)